Guide complet pour obtenir son relevé de fichage à la Banque de France

Vous souhaitez savoir si vous êtes fiché à la Banque de France ? Que ce soit pour préparer un dossier de crédit immobilier, vérifier votre situation après un incident bancaire, ou simplement faire le point, il est possible de consulter gratuitement vos fichiers d’incidents bancaires en quelques clics. Un relevé de fichage est un document officiel délivré par la Banque de France qui récapitule les éventuels incidents de paiement enregistrés à votre nom dans les différents fichiers nationaux.

La Banque de France gère trois fichiers principaux : le Fichier central des chèques (FCC) pour les incidents liés aux chèques et cartes bancaires, le Fichier national des incidents de remboursement des crédits aux particuliers (FICP) pour les impayés de crédits, et le Fichier national des chèques irréguliers (FNCI), qui recense les chèques volés, perdus ou interdits afin de lutter contre la fraude bancaire. Ces fichiers d'incidents bancaires, appelés aussi fichiers nationaux, sont utilisés pour évaluer la solvabilité et prévenir le surendettement ou la fraude. L'inscription au FICP ou au FCC peut avoir des conséquences importantes sur l'accès aux services bancaires, notamment l'ouverture ou la gestion d'un compte bancaire. Toutefois, même en cas de fichage, toute personne a droit à un compte bancaire avec des services bancaires de base.

Qu'est-ce qu'un relevé de fichage et que contient-il ?

Un relevé de fichage est un document officiel édité par la Banque de France qui indique si vous êtes inscrit dans l'un de ses fichiers d'incidents bancaires. Il précise le type d'incident, l'établissement à l'origine de la déclaration, la date d'inscription et — le cas échéant — la date de fin de fichage. La consultation est un droit garanti, entièrement gratuit.

Le Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP)

Le FICP recense les incidents de paiement sur des crédits accordés aux particuliers ainsi que les informations relatives aux mesures de traitement des situations de surendettement : mensualités impayées, dépassements de découvert autorisé non régularisés, ou dépôt d’un dossier de surendettement auprès de la Banque de France. Les établissements de crédit et les prêteurs consultent systématiquement le FICP pour évaluer la solvabilité des clients avant d’accorder un financement. La durée d'inscription au FICP est de 5 ans maximum pour les incidents de remboursement de crédit, mais elle peut être annulée de manière anticipée si la dette est régularisée. Si la dette à l'origine du fichage est intégralement régularisée, il est possible de demander la radiation de l'inscription au FICP. Par ailleurs, si vous êtes inscrit au FICP, votre banque doit vous informer par courrier de son intention de vous inscrire 30 jours avant l'inscription. Être inscrit au FICP ne constitue pas un obstacle légal à l'octroi d'un crédit, mais cela peut compliquer l'accès à certains produits financiers.

Le Fichier Central des Chèques (FCC)

Le FCC recense les incidents liés aux moyens de paiement : émission de chèques sans provision, retrait de la carte bancaire par une banque, ou usage abusif d’une carte. Une inscription au FCC entraîne une interdiction bancaire, ce qui signifie que le débiteur doit restituer ses chéquiers et ne peut plus émettre de chèques sur tous les comptes qu'il détient en France. Le FCC enregistre les interdictions bancaires et judiciaires d’émettre des chèques ainsi que les retraits de carte bancaire pour usage abusif. La banque doit vous en informer et vous demander de restituer vos chéquiers. Être interdit bancaire impacte directement la gestion financière du débiteur, limitant l'accès à certains services bancaires. Le FCC est consulté par les établissements financiers lors de l’ouverture d’un compte ou de la remise d’un chéquier. Par ailleurs, le FNCI (Fichier National des Chèques Irréguliers) permet d’identifier les chèques irréguliers, notamment ceux émis sur un compte clos ou frappé d’une interdiction bancaire.

Pourquoi consulter son relevé de situation bancaire ?

La consultation de son relevé de fichage est utile dans de nombreuses situations. La plus fréquente : préparer un dossier de crédit immobilier. Les banques vérifient systématiquement le FICP avant toute décision de financement — mieux vaut donc connaître sa situation avant de déposer une demande et éviter une mauvaise surprise. Consulter votre relevé peut avoir un effet direct sur votre capacité à anticiper les conséquences d'un fichage sur l'accès au crédit ou à un compte bancaire.

Mais la consultation est également utile pour vérifier qu’un incident ancien a bien été effacé après régularisation, pour s’assurer qu’aucune inscription erronée ne figure dans les fichiers à votre insu, ou simplement pour faire le point après une période financière difficile. C’est un réflexe simple, gratuit, et souvent révélateur. Vous pouvez consulter votre situation gratuitement en ligne, sur place ou par courrier, en faisant une demande auprès de la Banque de France pour accéder aux informations vous concernant dans les fichiers d'incidents de paiement.

Procédure pas à pas : comment obtenir son relevé FICP en ligne

La méthode la plus rapide pour obtenir votre relevé est la démarche en ligne sur le portail officiel de la Banque de France. Pour toute demande de relevé de situation, il est indispensable de fournir une pièce d'identité recto-verso en cours de validité et de préciser votre lieu de naissance. Vous pouvez effectuer cette demande en ligne, prendre rendez-vous à la Banque de France ou envoyer votre demande par courrier. Le relevé est accessible immédiatement dans votre espace personnel après l’envoi de la demande — sans attendre un courrier. Voici les étapes détaillées.

Étape 1 : Connexion au portail officiel de la Banque de France

Rendez-vous sur banque-france.fr. Sur la page d'accueil, cliquez sur le bouton Menu en haut à gauche pour ouvrir le menu de navigation.

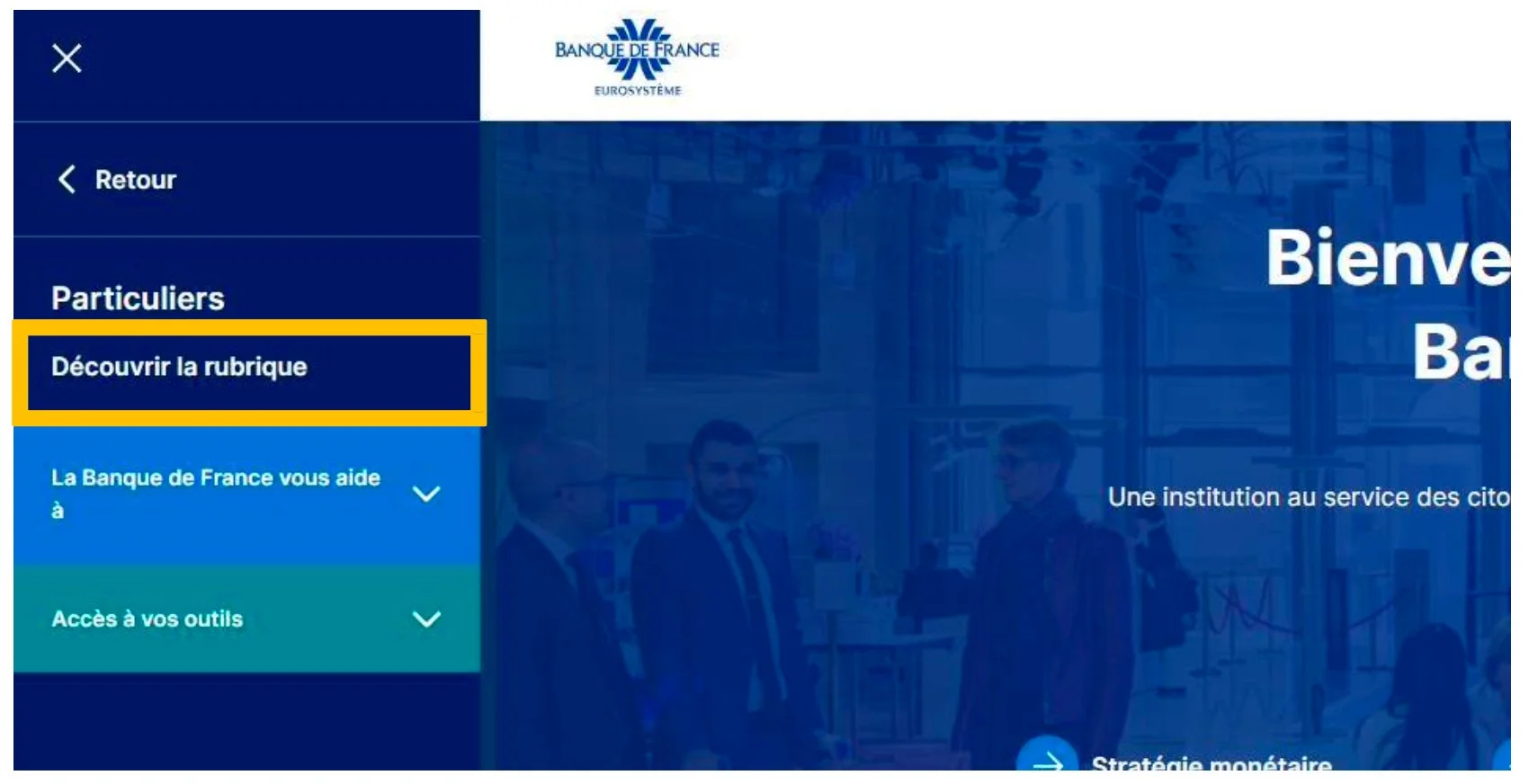

Dans le menu, cliquez sur « À votre service », puis sur « Particuliers » dans le sous-menu.

Sur la page Particuliers, cliquez sur « Découvrir la rubrique » en haut de page, puis faites défiler vers le bas jusqu'à la section « En ligne » et cliquez sur « Accéder au service ».

Étape 2 : Identification sécurisée via FranceConnect

Sur la page de connexion, cliquez sur le bouton « S'identifier avec FranceConnect ». Vous serez redirigé vers la page de sélection du compte FranceConnect.

Choisissez le compte avec lequel vous souhaitez vous connecter : impôts.gouv.fr, Ameli (Assurance Maladie), La Poste, etc.

Important : si vous êtes marié(e), utilisez un compte dont vous êtes seul(e) titulaire — par exemple votre compte Ameli ou impôts personnels — pour éviter toute confusion avec les données de votre conjoint.

Une fois connecté, cliquez sur « Continuer sur Banque de France » pour revenir sur le portail.

Étape 3 : Sélection du profil et de l'objet de la demande

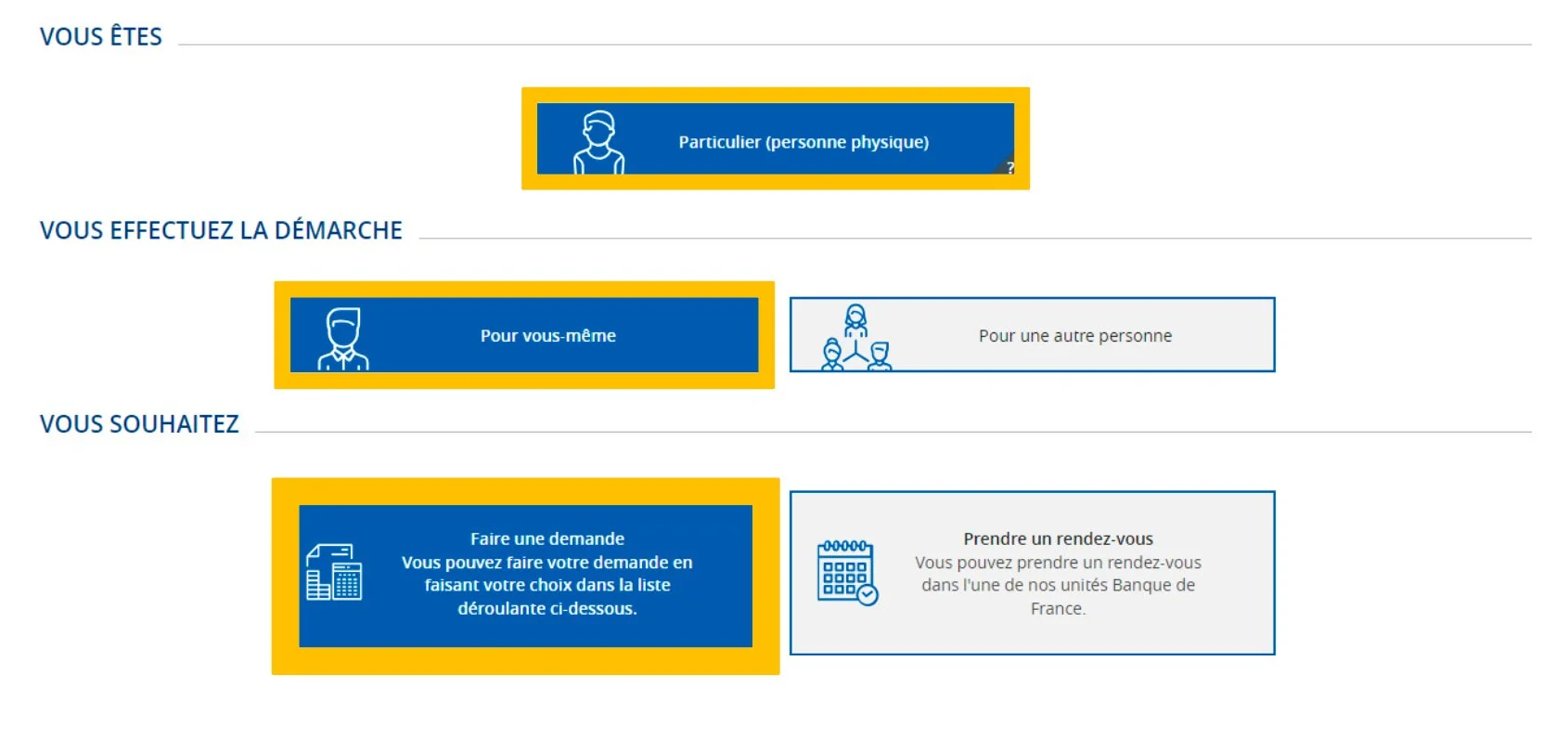

Une fois de retour sur le portail Banque de France, vous devez renseigner votre demande en trois temps :

- Sélectionnez « Particulier (personne physique) » comme profil

- Choisissez « Pour vous-même », puis « Faire une demande »

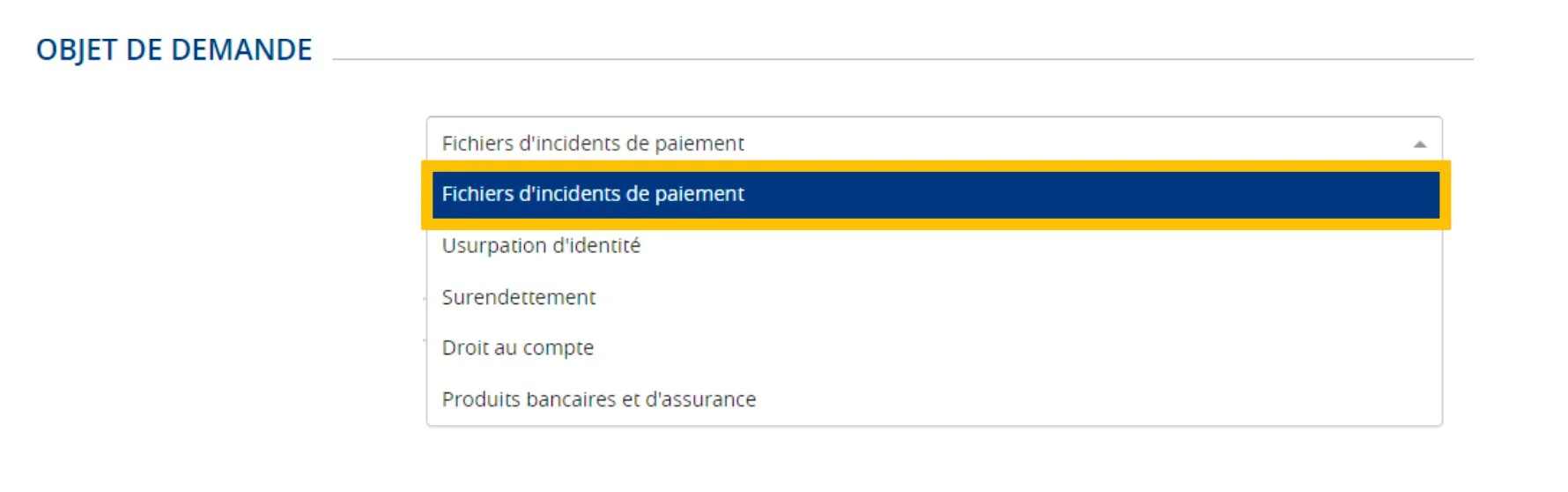

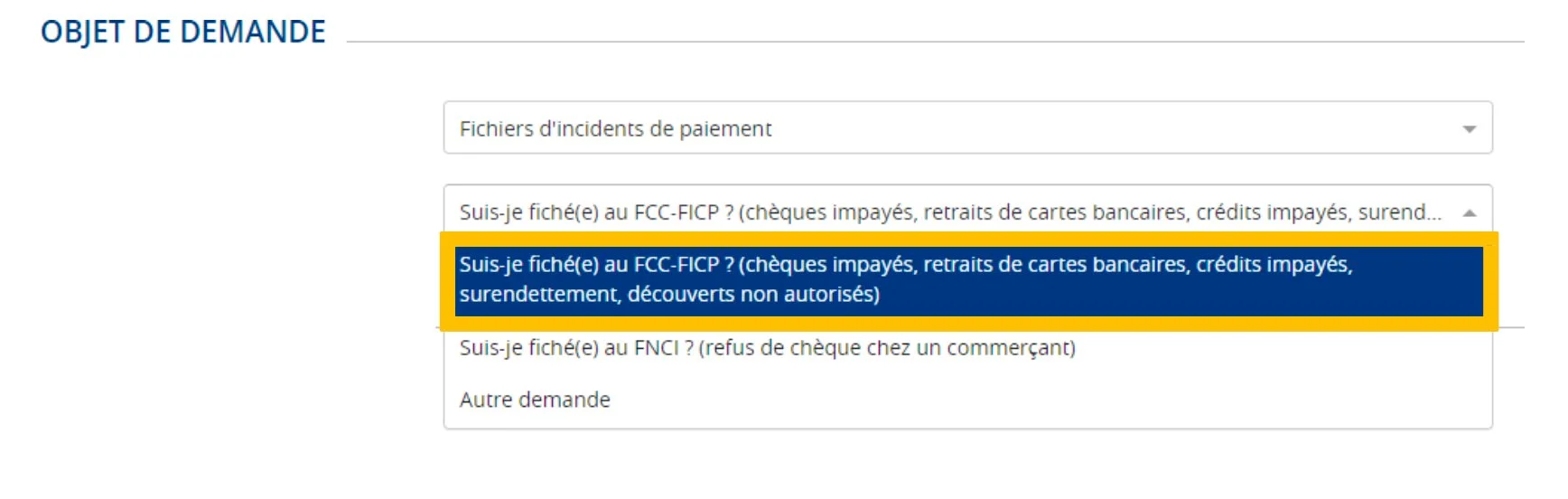

- Dans le menu déroulant « Objet de demande », sélectionnez « Fichiers d'incidents de paiement »

- Dans le second menu déroulant, choisissez « Suis-je fiché(e) au FCC-FICP ? »

Cette option couvre l'ensemble des incidents : chèques impayés, retrait de carte bancaire, crédits impayés, surendettement, découverts non autorisés.

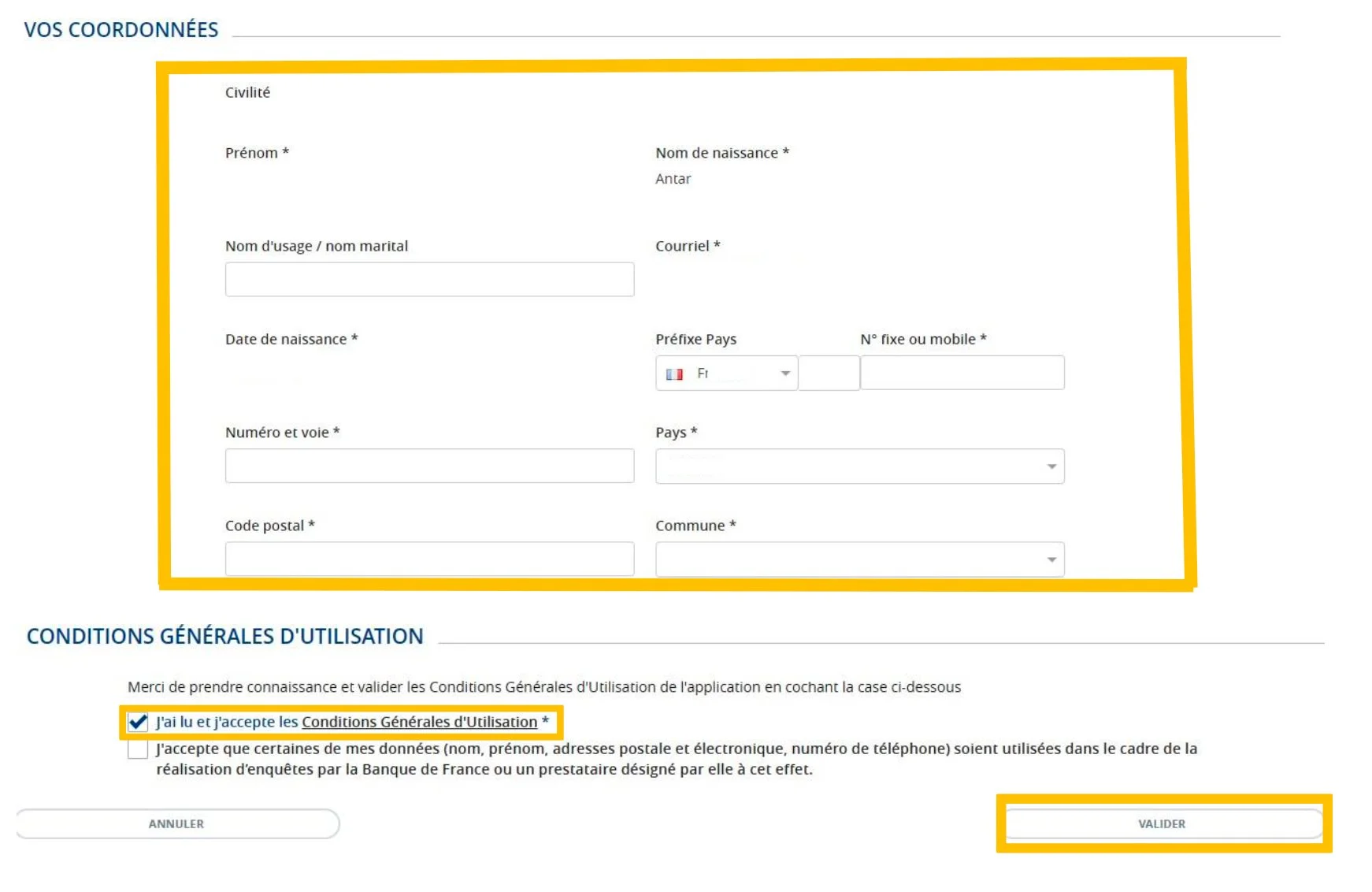

Complétez ensuite vos coordonnées, acceptez les Conditions Générales d'Utilisation et cliquez sur « Valider ».

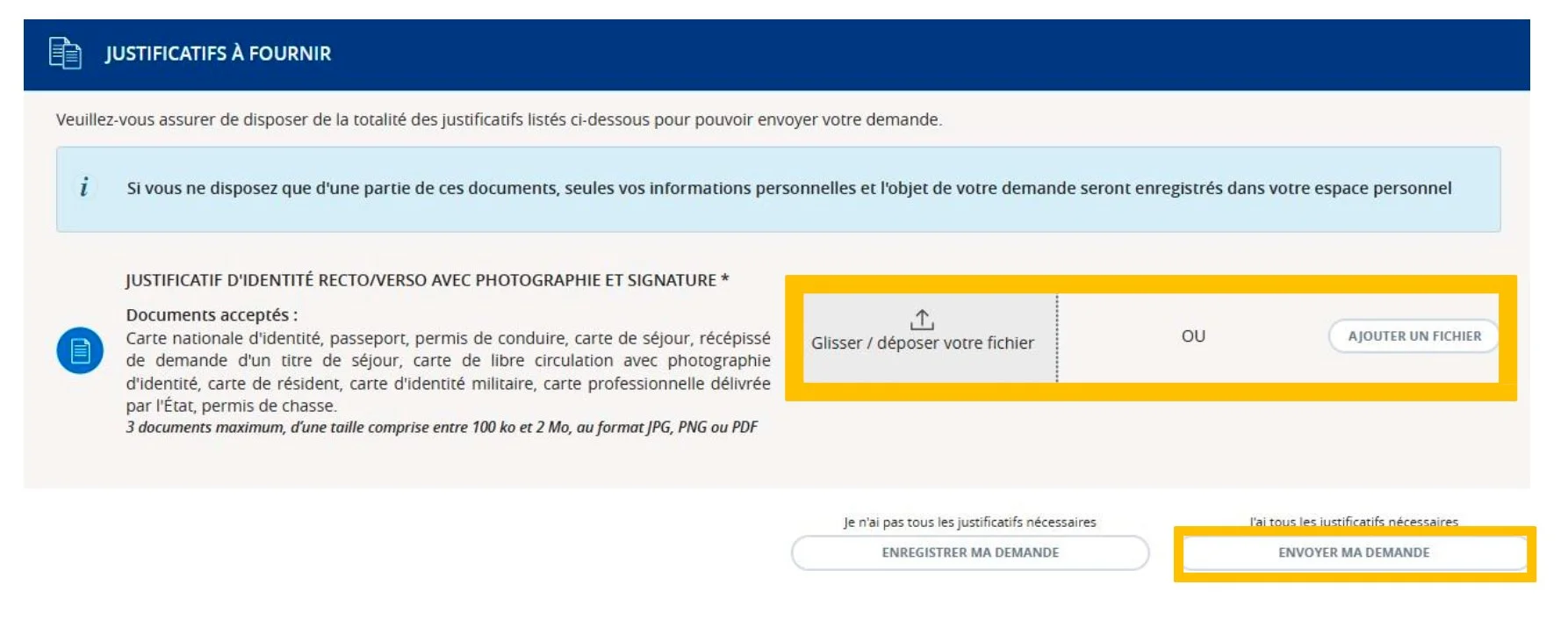

Étape 4 : Transmission des justificatifs et validation

La dernière étape consiste à joindre une pièce d'identité en cours de validité : carte nationale d'identité, passeport ou permis de conduire. Le fichier doit être au format JPG, PNG ou PDF, et peser entre 100 Ko et 2 Mo.

Cliquez sur « Envoyer ma demande ». Votre relevé FICP/FCC est disponible immédiatement dans votre espace personnel Banque de France. Un courrier officiel vous sera également envoyé à votre adresse dans un délai de 3 à 4 jours.

Les autres méthodes pour consulter ses fichiers d'incidents

Plusieurs démarches administratives sont possibles pour obtenir un relevé de situation à la Banque de France : vous pouvez faire une demande en ligne, sur place ou par courrier. La démarche en ligne est la plus rapide, mais deux alternatives existent pour ceux qui préfèrent le contact physique ou n’ont pas accès à un compte FranceConnect.

Se rendre en guichet dans une succursale régionale

Vous pouvez consulter vos fichiers d'incidents en vous rendant directement dans l'une des succursales régionales de la Banque de France. La liste des succursales et les modalités de prise de rendez-vous sont disponibles sur banque-france.fr dans la rubrique "Vos contacts". Un rendez-vous préalable est généralement nécessaire.

Le jour de votre visite, munissez-vous impérativement d'une pièce d'identité originale en cours de validité. La consultation est réalisée sur place et le résultat vous est communiqué immédiatement. Vous pouvez demander une copie du relevé.

Effectuer une demande par voie postale

Il est également possible d'adresser un courrier à la succursale de la Banque de France de votre département. La lettre doit contenir :

- Vos nom, prénom, adresse complète et date de naissance

- L'objet de la demande (consultation FICP/FCC)

- Une copie recto-verso de votre pièce d'identité

- Votre signature manuscrite

Le relevé vous sera retourné par courrier à l'adresse indiquée dans un délai variable selon les succursales, généralement de 5 à 10 jours ouvrés.

Comprendre les résultats : durée de fichage et mentions

Une fois votre relevé obtenu, il indique soit l'absence d'inscription (vous n'êtes fiché dans aucun des deux fichiers), soit le détail de votre situation : type d'incident, établissement déclarant, date d'inscription. Voici comment interpréter ces informations.

Combien de temps reste-t-on inscrit aux fichiers ?

Les durées d'inscription sont encadrées par la loi et varient selon le type d'incident :

- FICP — impayés de crédits : 5 ans maximum

- FICP — dossier de surendettement : jusqu'à 7 ans (selon la procédure)

- FCC — chèque sans provision : 2 ans (sauf régularisation anticipée)

- FCC — retrait de carte bancaire : 2 ans (sauf régularisation) ou 5 ans en cas d'usage abusif

La radiation intervient automatiquement à l'expiration de ces délais. Elle peut aussi être anticipée en cas de régularisation complète de la situation.

L'importance de la mise à jour après régularisation

Une fois vos dettes remboursées ou votre incident bancaire régularisé, la radiation n’est pas automatique et immédiate : c’est à l’établissement bancaire qui vous a déclaré d’informer la Banque de France. Ce signalement doit intervenir dans un délai de 10 jours ouvrés suivant la régularisation.

Certaines mesures de traitement du surendettement, décidées par la commission de surendettement, peuvent également entraîner une mise à jour de votre relevé après la régularisation de votre situation.

Il est donc vivement conseillé de vérifier votre relevé quelques semaines après le règlement pour vous assurer que la mise à jour a bien été effectuée. En cas d’oubli ou de retard de votre banque, vous êtes en droit de la relancer par écrit.

Comment sortir du fichage et lever les interdictions ?

La seule façon de sortir du fichage avant l’expiration du délai légal est de régulariser la situation à l’origine de l’inscription. Pour le FICP, le débiteur peut obtenir une radiation anticipée en remboursant l’intégralité des sommes dues au créancier concerné. Pour le FCC, il est possible d’être défiché par anticipation en payant le bénéficiaire ou en déposant le montant sur un compte bloqué. À noter que le retrait de carte bancaire (FCC) est enregistré pendant 2 ans, tandis que les mesures de surendettement peuvent durer jusqu’à 7 ans.

Si vous n’êtes pas en mesure de rembourser seul, plusieurs solutions existent. Une médiation bancaire amiable peut permettre de négocier un échelonnement avec votre créancier. Si la situation est plus complexe, le dépôt d’un dossier de surendettement auprès de la Banque de France suspend les poursuites et peut aboutir à un plan de remboursement adapté ou à un effacement partiel ou total des dettes. La procédure de rétablissement personnel peut également permettre d’effacer tout ou partie des dettes dans le cadre d’une situation de surendettement.

Dans tous les cas, agir rapidement est dans votre intérêt : plus le fichage dure, plus il peut avoir d’impact sur vos projets (obtention d’un crédit, ouverture d’un compte, accès à certains services bancaires).

Que faire si les informations de votre relevé sont erronées ?

Si votre relevé mentionne une inscription que vous contestez — incident que vous n'avez pas commis, date incorrecte, montant erroné, inscription non levée après remboursement — vous disposez d'un droit de rectification.

La première démarche consiste à contacter directement l'établissement bancaire à l'origine de la déclaration. Faites-le par lettre recommandée avec accusé de réception, en exposant clairement l'erreur et en joignant les justificatifs nécessaires (preuve de paiement, relevés de compte, etc.). La banque dispose d'un mois pour répondre.

Si elle ne donne pas suite ou si sa réponse ne vous satisfait pas, vous pouvez saisir le médiateur de votre banque — dont les coordonnées figurent sur vos relevés de compte — ou contacter directement la Banque de France via son service de traitement des réclamations. En cas d'inscription manifestement injustifiée, la CNIL peut également être saisie, car les fichiers d'incidents bancaires sont soumis à la réglementation sur la protection des données personnelles.

Questions fréquentes

Contactez-nous dès aujourd'hui

Nous sommes là pour répondre à toutes vos questions et vous accompagner dans vos démarches.